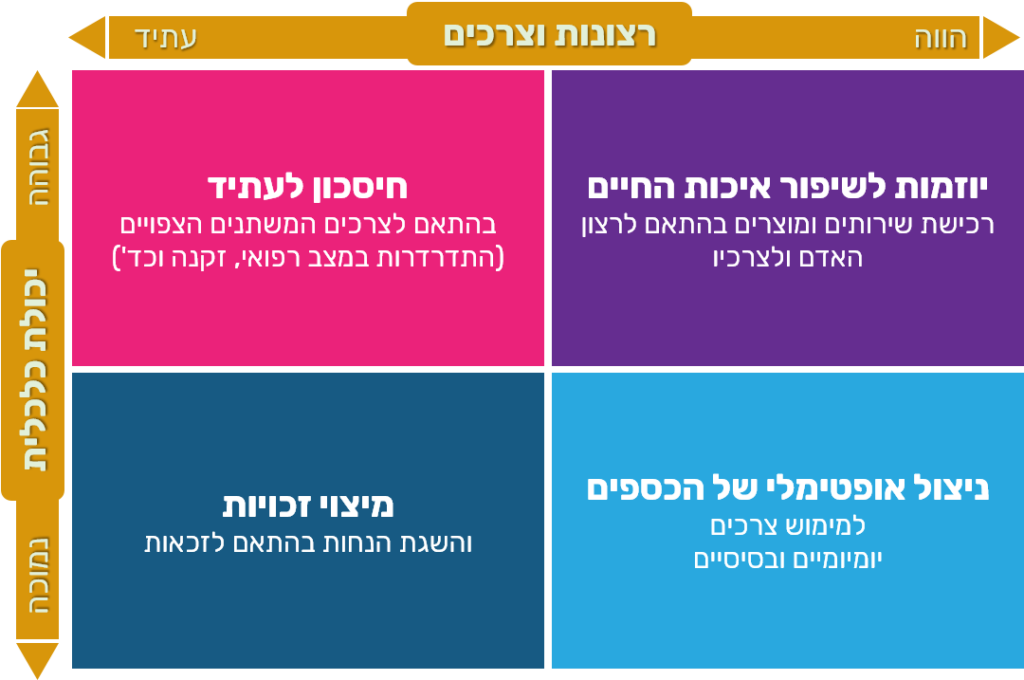

מילת המפתח בכל הנוגע לתכנון תקציבי היא איזון.

בבניית התוכנית התקציבית, עלינו לאזן בין יכולתו הכספית של האדם, ובין מגוון הרצונות והצרכים שלו בהווה ובעתיד.

כאשר היכולת הכלכלית מוגבלת, כמו למשל במקרה של אדם המתקיים מקצבה בלבד, שאין לו נכסים או מקורות מימון נוספים, יהיה עלינו למקד את עיקר המאמצים במתן מענה לצרכים הבסיסיים והיומיומיים – לכאן ועכשיו. אך גם כשהתקציב זעום, נמשיך לשאוף לשיפור איכות החיים של מקבלי השירות שלנו, ולממש את מטרת המינוי. כדי לעשות זאת נפעל במקביל למיצוי זכויות מלא וגם ננסה לאתר עבורו מקורות מימון חיצוניים, למשל באמצעות שימוש בסל המענים והתמיכות הקיים במרכז.

לא כל מקבלי השירות שלנו הם מעוטי יכולת ולרבים מהם יש יתרות זכות לא מנוצלות.

כאשר לאדם יש יכולת כלכלית, עלינו ליזום פעולות, שייטיבו עמו, יקלו עליו ויתרמו לרווחתו, גם אם לא מדובר בצורך קיומי בסיסי. פעולות אלה, יכולות להיות למשל, רכישה של ציוד לבית (טלוויזיה גדולה, או מקרר חדש במקום הישן שמרעיש), אספקת שירותים כמו מניקור/פדיקור, שירותי ליווי וחברה נוספים (מעבר לביקורי נציג) ועוד, הכל כמובן בהתאם לרצונו ובתיאום עמו ועם הגורמים הטיפוליים.

לעיתים יש צורך בהשארת יתרה מסוימת, לטובת צרכים עתידיים. כך למשל אם מקבל השירות הוא אדם צעיר הסובל ממצב רפואי פרוגרסיבי, שצרכיו הטיפוליים צפויים לגדול עם השנים. במקרה כזה, מומלץ להחשיב גם את הצרכים העתידיים בתכנון התקציבי, אולם אין צורך בהשארת יתרות בסכומים גדולים. גם כאן, עלינו לשאוף למצוא את האיזון בין הצרכים הצפויים לבוא בעתיד, ובין הצורך לשפר ולהיטיב את חייו של האדם בהווה.