השקעת נכסים וכספים (חלק ב)

נוהל תאגידים: פרק שישי, סימן ו', סעיפים 35-37

ביחידת הלימוד הקודמת, למדנו על מדיניות ההשקעה של המרכז, ועל יתרונות ההשקעה באמצעות האפוטרופוס הכללי. הדגשנו את החשיבות הגדולה של כינוס הנכסים, על מנת שנוכל להשקיע את יתרות הכספים של מקבלי השירות בצורה יעילה ובטוחה, ובהתאם לתקנות הכשרות המשפטית והאפוטרופסות (דרכים להשקעת כספי חסוי תש"ס – 2000).

כחלק מתהליך כינוס הנכסים, אנו פועלים לאיתור מידע אודות כספי מקבל השירות הקיימים במוסדות פיננסיים שונים (בנקים, בתי השקעות, חברות ביטוח וכד'). חלק מהנכסים הכספיים הללו, עשויים להיות סגורים בתכניות חיסכון, או מושקעים בנירות ערך, קופות גמל, או מוצרים פיננסיים אחרים, ואף שאנו שואפים לכנס אותם בהקדם האפשרי, חשוב לעשות זאת בשיקול דעת ובזהירות, על מנת שלא לפגוע בזכויות או ברווחים שצברו טרם המינוי.

ריכזנו עבורכם, מספר עקרונות ודגשים לכינוס נכסים מסוגים שונים, אשר גובשו על ידי ועדת ההשקעות ומפורטים במסמך מדיניות ההשקעות של המרכז:

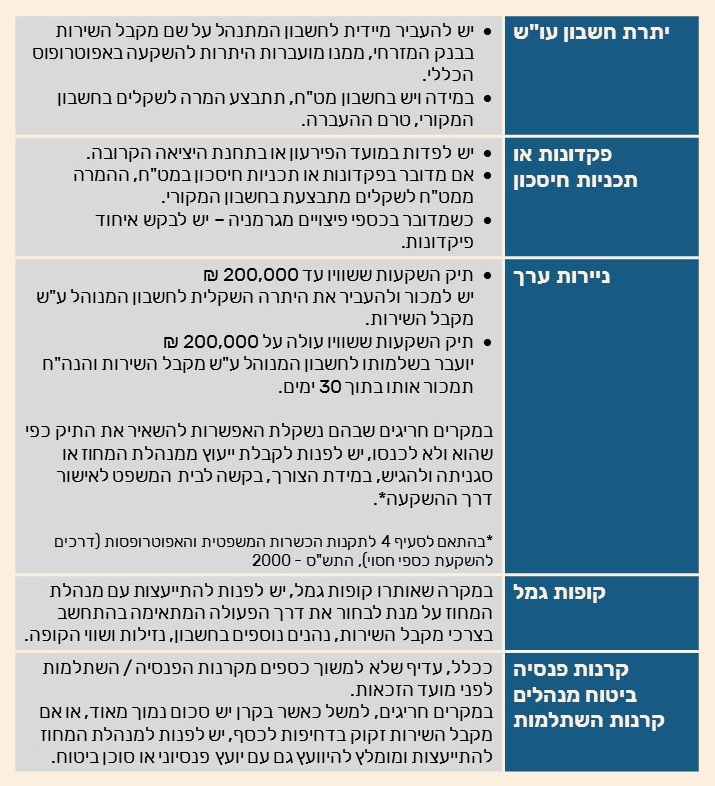

יידוע המוסדות הפיננסים בדבר המינוי ורישום הערת אפוטרופסות:

בכל מקרה בו אותרו נכסים כספיים, יש ליידע את הבנקים ובתי ההשקעות בהם אותרו, על כך שהמרכז התמנה כאפוטרופוס, ולדאוג לרישום הערת אפוטרופסות, זאת על מנת להגן על הכסף, ולמנוע משיכה או שינויים לא מבוקרים (על ידי מקבל השירות או מקורביו).

אופן כינוס הכספים שאותרו בפקדונות, ניירות ערך, קופות גמל ומוצרים פיננסיים אחרים:

חשבונות חיצוניים

לאחר שבוצע כינוס הנכסים, יש לדאוג לסגירת החשבונות החיצוניים ולקבל אישור על סגירתם.

במידה והוחלט להשאיר חשבונות חיצוניים (שאינם משמשים כחשבון כלכלה) פעילים, יש להקפיד לקבל ולתעד את כל דפי החשבון ואת דוח היתרות השנתי מהגוף הפיננסי בו מנוהל החשבון, ולוודא שהוא מנוהל בהתאם לתקנות האפוטרופוס הכללי, או בהתאם להוראת בית המשפט (אם ניתנה).

יודגש כי על חשבונות חיצוניים חלים כל הכללים והתקנות אשר חלים על החשבונות שאנו מנהלים במרכז. אנחנו אחראים לנהלם, לבצע מעקב אחר הפעילות, לכלול את הכספים המצויים בהם בדיווחים, ולהביאם בחשבון כחלק בלתי נפרד מרכוש מקבל השירות אותו אנו מנהלים. כל זה דורש תשומות ומשאבים, ומסרבל את עבודת הניהול, ולכן עלינו לשאוף לצמצם את השימוש בחשבונות חיצוניים ככל שניתן.

השארתם פעילים צריכה להישמר למקרים חריגים בלבד, בהם יש הצדקה והגיון ברור, וההחלטה לשמר אותם חייבת להיות מנומקת ומתועדת.

קישורים שימושיים:

לנוחיותכם, מצורפת טבלת אופן כינוס הנכסים בפורמט PDF להורדה.